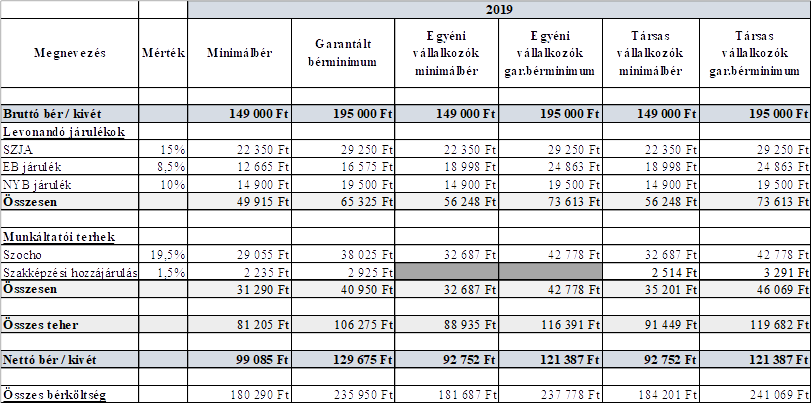

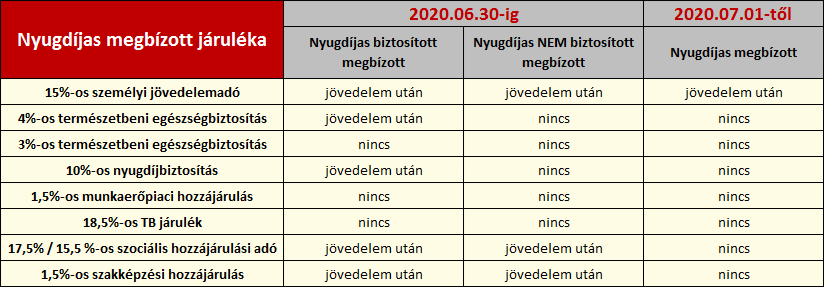

Megbízási Díj Járulékai 2019

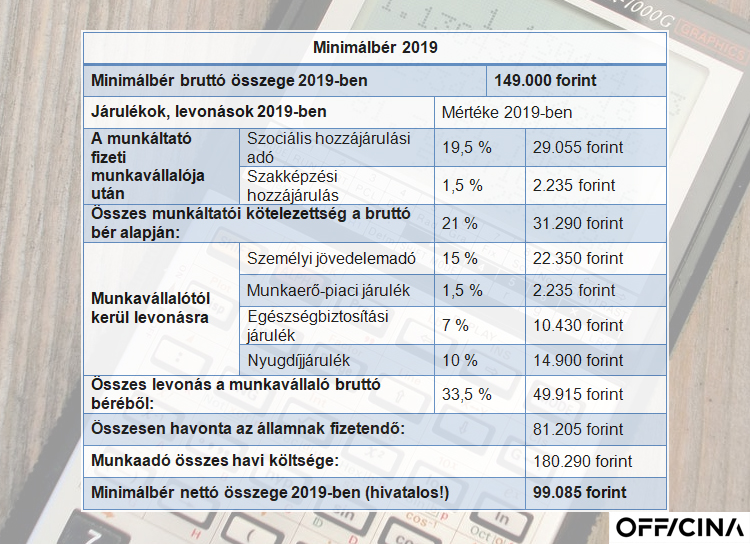

Minimalber 2019 Az Osszes Adat Egy Helyen Ado Online

Ezt Kell Megfizetned Ha Nyugdijas Munkavallalo Netan Vallalkozo Vagy

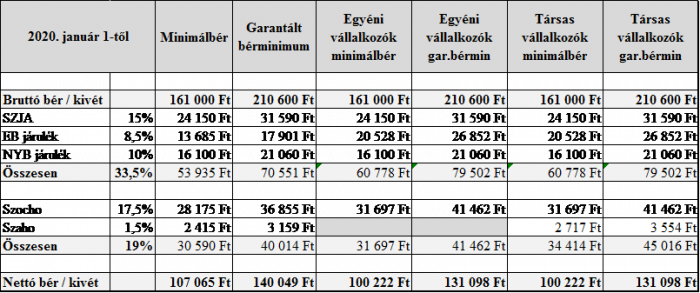

Megbizasi Dij Kalkulator 2020 A Megbizasi Jogviszony Szabalyai Es A Megbizasi Dij Jarulekai 2020 Ban

Minden Amit A Megbizasi Dijrol Tudni Erdemes Irisz Office

Minden Amit A Megbizasi Dijrol Tudni Erdemes Irisz Office

Megbizasi Dij Kalkulator 2020 A Megbizasi Jogviszony Szabalyai Es A Megbizasi Dij Jarulekai 2020 Ban

Most azzal az esettel foglalkozunk részletesen amikor egy vállalkozás egy magánszemélyt bíz meg egy feladat elvégzésével.

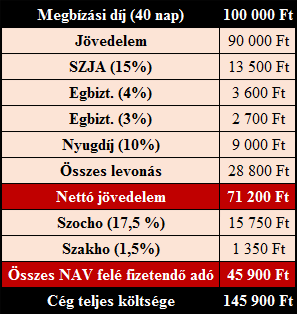

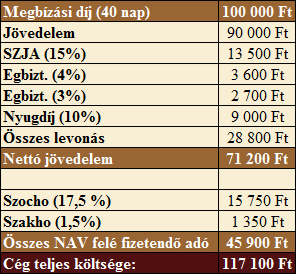

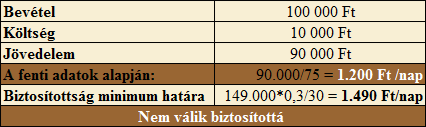

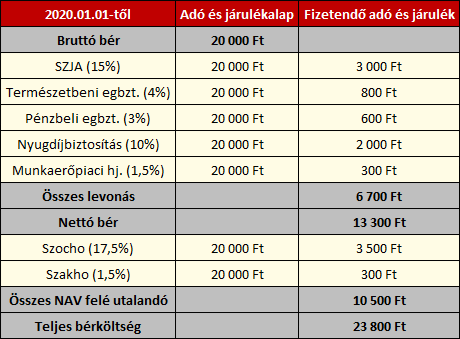

Megbízási díj járulékai 2019. Megbízási jogviszony a megbízási szerződés megkötésével jön létre mely alapján megbízott a rábízott feladat ellátására megbízó a megbízási díj megfizetésére köteles. Minimum járulékfizetési kötelezettsége van. Július december. A bevétel után költség elszámolási lehetőség van a bevétel költséggel csökkentett része a jövedelem.

Wizuál kalkulátor 2019 a 2019 07 01 i szoc adó aktualizálva. Tehát ha a megbízási díj összege eléri vagy meghaladja a mindenkori minimálbér 30 át akkor ugyanazokat a járulékokat nyugdíjjárulék egészségbiztosítási járulékok kell utána fizetni mint más biztosítottak esetében. A személyi jövedelemadó törvény alapján a megbízási jogviszony önálló tevékenységnek minősül ezért el lehet számolni a tevékenységgel kapcsolatban felmerült költségeket. Az alábbiakban részletesen foglalkozunk azzal hogyan kell 2020 ban hogyan adózni a megbízási díj után.

Költségelszámolás történhet költséghányad alkalmazásával ekkor a bevétel 10 a költség.

Diakok Foglalkoztatasa Vezinfoblog

Jon Az Uj Tb Torveny Hogyan Valtoznak A Jarulekok Irisz Office

Szamos Valtozast Hoz 2020 Ban A Megemelkedett Minimalber Ado Online

Minimalber 2019 Osszege Ennyivel Tobb Netto Bert Kaphat Kezhez 2019 Tol

Jon Az Uj Tb Torveny Avagy Hogyan Valtoznak A Jarulekok Hypercortex

Kulcs Ber Tudasbazis Keresesi Eredmenyek Megbizasi Dij Jarulekai A 08 As Bevallasban

Jon Az Uj Tb Torveny Avagy Hogyan Valtoznak A Jarulekok Hypercortex

Jarulekfizetes Kontra Kereseti Korlat 2019 5percado

Jon Az Uj Tb Torveny Hogyan Valtoznak A Jarulekok Irisz Office

Megbizasi Dij Kalkulator 2020 A Megbizasi Jogviszony Szabalyai Es A Megbizasi Dij Jarulekai 2020 Ban

Megbizasi Dij Kalkulator 2020 A Megbizasi Jogviszony Szabalyai Es A Megbizasi Dij Jarulekai 2020 Ban

Jon Az Uj Tb Torveny Hogyan Valtoznak A Jarulekok Irisz Office

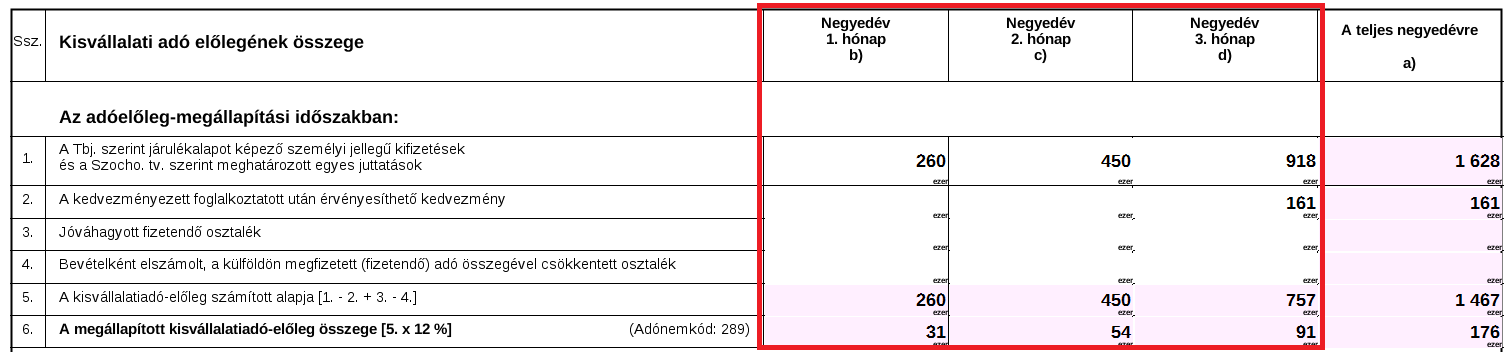

Adovaltozasok